VOKASI NEWS – Tingginya NPF menjadi tantangan serius bagi bank syariah. Penelitian ini mengungkap pengaruh CAR, BOPO, ROA, NOM, dan FDR terhadap NPF serta strategi internal untuk menekannya.

Kualitas Modal dan Efisiensi Jadi Kunci Redam Kredit Macet di Bank Syariah

Perbankan syariah Indonesia tengah menikmati masa keemasan dengan pertumbuhan aset yang melonjak dari Rp1.440 triliun pada 2019 menjadi Rp2.700 triliun pada 2023. Namun, di balik pertumbuhan pesat ini, bank syariah masih dihadapkan pada tantangan serius: Non-Performing Financing (NPF) rata-rata di atas 3%. Angka ini menunjukkan risiko pembiayaan bermasalah yang dapat menggerus laba dan mengguncang stabilitas keuangan syariah.

Sebuah studi empiris terbaru menganalisis pengaruh kemampuan permodalan (CAR), efisiensi operasional (BOPO), profitabilitas (ROA), net operating margin (NOM), dan financing to deposit ratio (FDR) terhadap NPF pada periode 2019–2023. Hasilnya? Pengelolaan internal bank menjadi faktor kunci dalam menekan angka NPF.

Modal dan Profitabilitas, Penopang Penting Bank

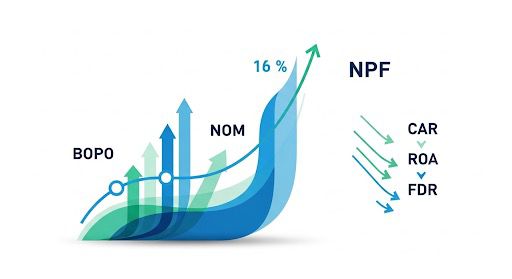

Penelitian ini mengungkap bahwa semakin tinggi CAR, ROA, dan FDR, maka semakin rendah tingkat NPF. Modal yang kuat (CAR) membantu bank menyerap risiko gagal bayar. Profitabilitas yang tinggi (ROA) menunjukkan manajemen aset yang baik sehingga kualitas pembiayaan lebih terjaga. FDR yang terkelola dengan baik mencerminkan penyaluran dana yang hati-hati dan tidak berlebihan.

Efisiensi Buruk dan Margin Tinggi Picu Risiko

Sebaliknya, variabel BOPO dan NOM terbukti memiliki pengaruh positif signifikan terhadap NPF. Artinya, semakin tinggi BOPO semakin besar risiko pembiayaan bermasalah. Sementara itu, meskipun margin operasional (NOM) tinggi terlihat positif, dalam kasus ini justru berkorelasi dengan risiko meningkatnya NPF yang menunjukkan potensi praktik pembiayaan yang terlalu agresif atau tidak hati-hati.

Strategi Perbaikan: Fokus pada Manajemen Internal

Penelitian ini menegaskan lebih dari 96% variasi NPF dapat dijelaskan oleh kelima variabel tersebut. Bank syariah perlu segera:

- Menekan BOPO dengan meningkatkan efisiensi operasional.

- Memperkuat modal (CAR) agar mampu menghadapi risiko gagal bayar.

- Menjaga FDR agar tidak terlalu agresif dalam menyalurkan pembiayaan.

- Mengoptimalkan ROA melalui pengelolaan aset yang produktif.

- Mengendalikan NOM agar tidak hanya mengejar margin, tetapi juga memperhatikan kualitas pembiayaan.

[BACA JUGA: Penyelesaian Penerbitan SP2DK Terkait PPh 23 Atas Biaya Sehubungan Dengan Jasa PT X]

Harapan untuk Bank Syariah

Jika strategi ini diterapkan, risiko NPF dapat ditekan, stabilitas industri perbankan syariah dapat terjaga, dan kepercayaan masyarakat akan semakin meningkat. Dengan begitu, pertumbuhan industri tidak hanya besar secara aset, tetapi juga sehat secara kualitas.

***

Penulis: Whilda Ramadhania Putri

Dosen Pembimbing: Eka Lestari Hafqi

Program Studi: D4 Perbankan dan Keuangan

Editor: Fatikah Rachmadianty