VOKASI NEWS – Keterlambatan pencatatan aset tetap di PT XYZ berdampak pada akurasi laporan keuangan. Artikel ini membahas dampak, solusi, dan manfaat inventarisasi yang tepat.

Pentingnya Inventarisasi dalam Pelaporan Keuangan

Inventarisasi aset tetap merupakan langkah sistematis dalam mencatat seluruh barang milik perusahaan. Proses ini berperan penting dalam menjaga keakuratan laporan keuangan serta mendukung kelancaran kegiatan operasional.

PT XYZ, perusahaan di bidang fotografi yang berdiri sejak 2021, memiliki berbagai aset produksi seperti kamera, lighting, laptop, dan peralatan lainnya. Namun, aset-aset tersebut belum tercatat secara akuntansi sejak awal operasional perusahaan.

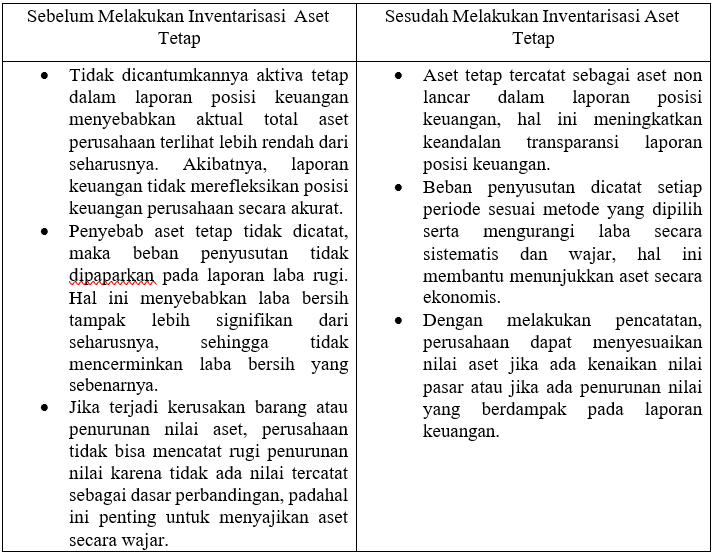

Keterlambatan pencatatan ini disebabkan oleh fokus perusahaan yang masih tertuju pada pengembangan layanan pelanggan. Akibatnya, laporan keuangan tidak menampilkan nilai aset maupun laba bersih secara akurat. Beban penyusutan pun belum dihitung, sehingga laba terlihat lebih tinggi dari kondisi sebenarnya.

Dampak Finansial dan Langkah Koreksi

Ketiadaan pencatatan aset tetap berdampak langsung terhadap laporan posisi keuangan dan laporan laba rugi. Aset yang tidak tercatat tidak dapat disusutkan, sehingga laporan laba rugi menjadi kurang realistis dan laporan posisi keuangan tidak menggambarkan kondisi riil perusahaan.

Menanggapi situasi tersebut, tim keuangan PT XYZ mulai melakukan inventarisasi ulang pada awal 2024. Seluruh aset tetap diidentifikasi dan dicatat ulang dalam sistem keuangan. Perusahaan juga mulai menerapkan metode penyusutan garis lurus agar pelaporan lebih wajar dan transparan.

Perbandingan antara kondisi sebelum dan sesudah pencatatan menunjukkan perbedaan signifikan. Sebelum dicatat, nilai aset lebih rendah dan laba tampak lebih besar karena beban penyusutan tidak diakui. Setelah dilakukan pembenahan, aset tetap masuk dalam kategori aset non-lancar dan disusutkan sesuai ketentuan. Laporan keuangan pun menjadi lebih realistis.

Manfaat dan Rekomendasi

Inventarisasi secara rutin membantu perusahaan dalam mengevaluasi kondisi fisik aset, merencanakan penggantian aset, serta meningkatkan efisiensi operasional. Selain itu, data aset yang akurat juga memperkuat kontrol internal dan mempermudah proses audit.

Jika inventarisasi tidak dilakukan, perusahaan menghadapi risiko kehilangan aset, kesulitan dalam penilaian aset riil, dan tantangan saat menyusun laporan tahunan. Oleh karena itu, PT XYZ disarankan untuk melakukan pencatatan aset sejak awal, menerapkan sistem akuntansi digital, serta memberikan pelatihan kepada staf keuangan.

[BACA JUGA: Pemeriksaan Pajak PT AFF: Dampak NPWP Non-Efektif]

Kesimpulan

Keterlambatan inventarisasi aset tetap berdampak serius terhadap keakuratan laporan keuangan. Dengan dilakukannya pencatatan ulang dan pengakuan beban penyusutan, laporan keuangan PT XYZ kini menjadi lebih transparan dan sesuai dengan prinsip akuntansi.

***

Penulis: Ananda Julian Mahesa

Dosen Pembimbing: Prasetyo Widyo Iswara, S.E., M.A.

Program Studi: D3 Akuntansi

Editor: Fatikah Rachmadianty