VOKASI NEWS –Yuk ketahui PPh Pasal 23 dalam pemotongan pajak atas penghasilan tertentu yang diterima wajib pajak dalam negeri.

Pajak adalah kontribusi wajib yang dibayarkan oleh rakyat kepada negara berdasarkan undang-undang, tanpa imbalan langsung, dan digunakan untuk membiayai pengeluaran negara demi kemakmuran rakyat. Pajak merupakan salah satu sumber utama penerimaan negara yang berperan penting dalam pembangunan nasional. Adapun salah satu jenis pajak yaitu Pajak Penghasilan (PPh) Pasal 23.

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong oleh pihak pemberi penghasilan (pemotong) atas penghasilan yang diterima oleh wajib pajak dalam negeri dan bentuk usaha tetap (BUT) yang berasal dari modal, jasa, atau hadiah dan penghargaan, selain yang dipotong PPh Pasal 21. PPh 23 termasuk jenis pajak withholding tax, yaitu pajak yang dipotong langsung dari pihak yang membayarkan dan harus disetor ke kas negara.

Objek Pajak Penghasilan

Objek PPh Pasal 23 meliputi penghasilan yang diterima oleh wajib pajak dalam negeri dan BUT berupa:

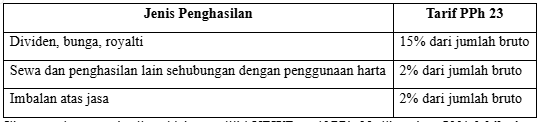

- Dividen (termasuk dividen dari koperasi kepada anggota)

- Bunga (termasuk diskonto, premium, dan imbal hasil dari surat utang)

- Royalti

- Sewa dan penghasilan lain sehubungan dengan penggunaan harta

- Jasa-jasa, seperti:

- Jasa teknik

- Jasa manajemen

- Jasa konsultan

- Jasa konstruksi (tertentu)

- Jasa penilai

- Jasa akuntansi, hukum, aktuaria, dll.

Tarif PPh Pasal 23

Tarif PPh Pasal 23 berlaku atas jumlah bruto (tidak termasuk PPN), dengan ketentuan seperti gambar berikut:

Jika penerima penghasilan tidak memiliki NPWP, tarif PPh 23 dikenakan 50% lebih tinggi dari tarif normal (sesuai Pasal 23 ayat (1a) UU PPh).

Pihak yang Wajib Memotong PPh 23

Pihak yang wajib melakukan pemotongan PPh 23 adalah:

- Badan pemerintah

- Subjek pajak badan dalam negeri

- Penyelenggara kegiatan

- BUT

- Perwakilan perusahaan luar negeri

- Wajib Pajak orang pribadi tertentu yang ditunjuk oleh DJP

Saat Terutang dan Penyetoran

- Saat terutang : Saat dibayarkan atau terutang, mana yang lebih dahulu.

- Penyetoran : Paling lambat tanggal 10 bulan berikutnya setelah bulan terutang.

- Pelaporan : SPT Masa PPh 23 dilaporkan paling lambat tanggal 20 bulan berikutnya.

Contoh Kasus Pemotongan PPh 23

PT ABC menyewa alat berat dari PT XYZ sebesar Rp100.000.000 (belum termasuk PPN). Karena termasuk dalam kategori penggunaan harta, maka:

- Tarif PPh 23 = 2%

- Jumlah PPh 23 yang dipotong

= 2% x Rp100.000.000

= Rp2.000.000

Dengan begitu, PT ABC wajib menyetor Rp2.000.000 ke kas negara dan menyampaikan bukti potong ke PT XYZ.

PPh Pasal 23 merupakan bagian penting dari sistem perpajakan Indonesia yang membantu pemerintah dalam mengontrol dan mengawasi transaksi antara wajib pajak. Setiap pihak yang termasuk sebagai pemotong harus memahami kewajiban, jenis penghasilan yang dikenakan, serta waktu pelaporan dan penyetoran agar terhindar dari sanksi administrasi.

BACA JUGA: [Studi Banding Hima Teknik Informatika UNAIR dan IT PENS: Kolaborasi untuk Peningkatan Kinerja Organisasi]

***

Penulis: Dillah Aprilia Syahfitri

Editor: Oky Sapto Mugi Saputro