VOKASI NEWS – Memahami faktur pajak normal dan pengganti membantu PKP menjaga kepatuhan PPN, menghindari sanksi, dan memastikan pelaporan pajak lebih akurat.

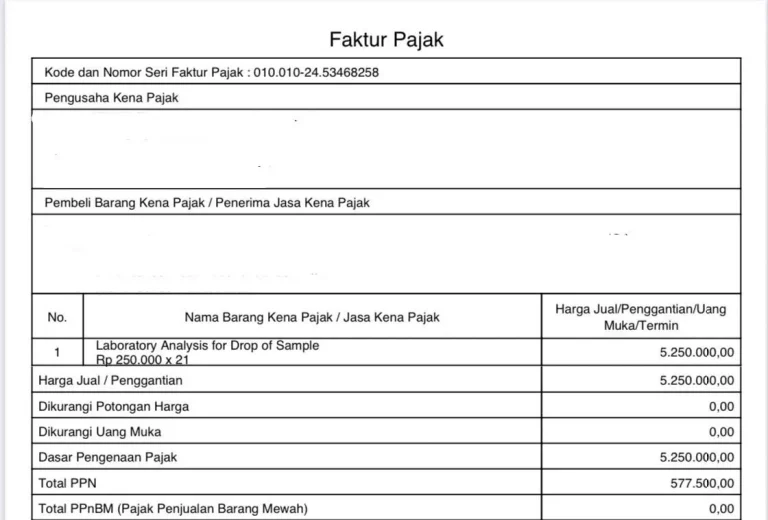

Faktur pajak merupakan dokumen penting dalam sistem Pajak Pertambahan Nilai yang harus dibuat oleh Pengusaha Kena Pajak (PKP) pada saat setiap kali melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Faktur ini menjadi bukti pungutan PPN dan digunakan oleh pembeli atau penerima jasa sebagai dasar untuk mengkreditkan pajak masukan. Sesuai Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022, faktur pajak wajib dibuat dalam bentuk elektronik atau yang dikenal dengan e-Faktur. Kewajiban ini bertujuan meningkatkan transparansi, mencegah rekayasa transaksi, serta mempercepat proses pelaporan pajak. Ketentuan ini mendukung sistem self-assessment yang menekankan pada kejujuran dan kepatuhan wajib pajak.

Dalam sistem PPN, terdapat dua jenis faktur pajak, yaitu faktur pajak normal dan faktur pajak pengganti. Faktur pajak normal diterbitkan pertama kali secara benar dan lengkap sesuai dengan transaksi yang berlangsung. Dokumen ini memuat identitas penjual dan pembeli, nilai penyerahan, tarif PPN, serta informasi lain yang dipersyaratkan oleh DJP. Apabila data dalam faktur ini sesuai, maka pembeli dapat menggunakan faktur tersebut untuk mengkreditkan pajak masukan. Kesalahan dalam penyusunan faktur dapat menyebabkan faktur dianggap tidak sah dan berpotensi merugikan pihak pembeli. Karena itu, keakuratan isi faktur sangat menentukan validitasnya sebagai dokumen pajak resmi.

Ketentuan dan Fungsi Faktur Pajak Pengganti

Faktur pajak pengganti merupakan faktur yang diterbitkan untuk menggantikan faktur pajak normal yang ternyata mengandung kesalahan. Kesalahan tersebut bisa berupa salah penulisan NPWP, nama pembeli, nilai transaksi, kode transaksi, hingga tanggal faktur. Dalam hal ini, faktur pengganti diterbitkan dengan nomor seri baru namun tetap merujuk pada faktur lama yang diganti. Penting untuk dicatat bahwa faktur pajak pengganti hanya bisa diterbitkan jika faktur pajak awal telah diterbitkan sebelumnya dan diketahui memiliki kekeliruan. Proses ini bertujuan untuk menjaga ketertiban administrasi dan menjamin transaksi tercatat dengan benar.

Sesuai dengan ketentuan perpajakan Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak. Pada Pasal 2 ayat (4) PER-03/PJ/2022 dijelaskan bahwa Pengusaha Kena Pajak (PKP) dapat membuat faktur pajak pengganti untuk mengganti faktur pajak normal yang salah dalam pengisian atau penulisan sehingga tidak memuat keterangan yang benar, lengkap, dan jelas. Faktur pajak pengganti menggunakan Nomor Seri Faktur Pajak (NSFP) yang sama dengan faktur pajak yang diganti, namun dengan kode status yang berubah dari kode faktur pajak normal 010 menjadi kode faktur pajak pengganti 011. Dengan diterbitkannya faktur pajak pengganti, faktur pajak normal yang telah diganti tersebut tidak lagi digunakan dan digantikan sepenuhnya oleh faktur pajak pengganti dalam pelaporan pajak.

Implikasi Pelaporan dan Dasar Hukum Faktur Pajak Pengganti

Penerbitan faktur pajak pengganti dapat berdampak pada pembetulan Surat Pemberitahuan (SPT) Masa PPN. Jika masa penerbitan faktur pengganti berbeda dari faktur yang diganti, PKP wajib melakukan pembetulan SPT pada masa pajak faktur semula. Hal ini memastikan jumlah PPN yang dilaporkan dan disetorkan sesuai dengan kondisi sebenarnya.

Apabila pembetulan tidak dilakukan, dapat muncul selisih yang berisiko menimbulkan kesalahan pelaporan dan potensi sanksi administratif. Oleh karena itu, PKP wajib segera memperbaiki faktur yang salah agar kepatuhan pajak terjaga.

Kewajiban pembuatan faktur pajak merupakan bentuk tanggung jawab fiskal yang diatur dalam:

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Harmonisasi Peraturan Perpajakan Nomor 7 Tahun 2021.

- Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2022 tentang perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak.

[BACA JUGA: Membedah SP2DK: Koreksi Fiskal atas Transportasi dan Selisih Jasa Tenaga Ahli Perusahaan]

***

Penulis: Adelia Ayu Shabrina

Editor: Habibah Khaliyah