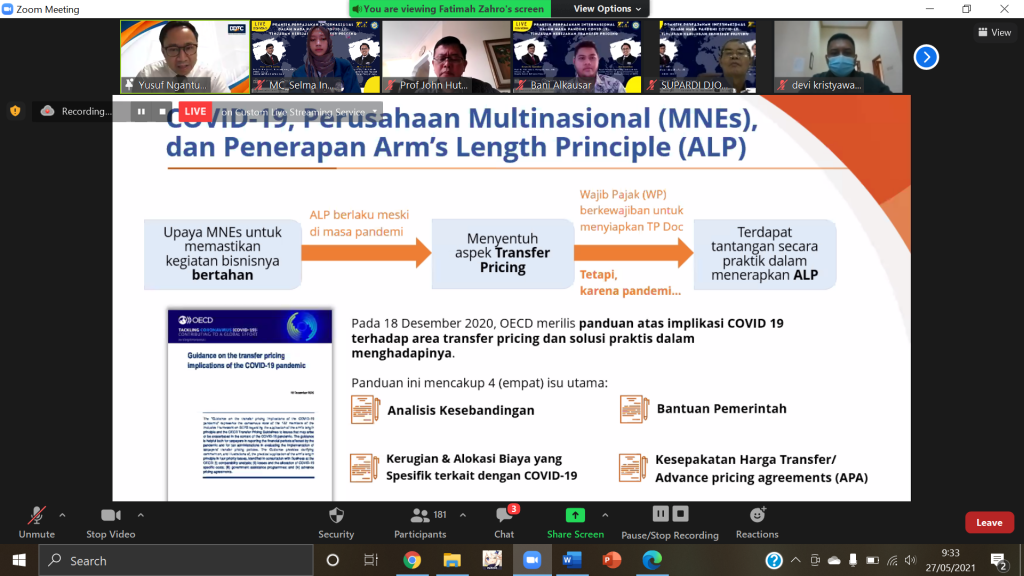

VOKASI NEWS – Transfer Pricing merupakan salah satu strategi yang dilakukan perusahaan multinasional didalam mengefisiensikan operasional mereka sehingga mencoba mendesain transaksi hubungan istimewa sedemikian rupa sehingga pada akhirnya mereka mampu mengevaluasi setiap departemen didalam upaya untuk mengoptimalkan profit perusahaan. “Transfer Pricing menjadi isu dalam perpajakan baik secara nasional maupun internasional, dimana ditujukan untuk meminimalisir kewajiban pembayaran pajak dengan memanfaatkan kelemahan dari UU yang ada pada suatu negaraâ€, ujar Kepala Kantor Wilayah (Kanwil) Dirjen Pajak (DJP) Jawa Timur Bapak John L. Hutagaol saat membimbing acara webinar pagi ini.

Di dalam perpajakan, terdapat Tax Action 1 hingga 15 dimana akan dikonferensikan ke dalam UU dan Peraturan Pelaksanaannya di Indonesia. Sebagai contoh dalam Tax Action 13 yang diterapkan di Indonesia, Kementerian Keuangan dan DJP telah mengeluarkan Peraturan Pemerintahan Nomor 213 Tahun 2016 mengenai bentuk-bentuk dokumentasi transfer pricing yang harus disiapkan oleh Wajib Pajak yang melaksanakan transaksi hubungan istimewa dengan perusahaan afiliasi. Wajib Pajak juga dituntut untuk bisa mendemostrasikan kepada otoritas pajak bahwa transaksi hubungan spesial ini didasarkan prinsip-prinsip yang telah diatur dalam ketentuan perpajakan di Indonesia.

Dengan kata lain, Wajib Pajak harus menyatakan secara jelas bahwa hubungan istimewa yang dilakukan dengan perusahaan afiliasi benar-benar menganut prinsip kewajaran dan atas kewajaran harga tersebut dilakukan dengan metode atau prosedur yang dipahami bersama dan sesuai dengan ketentuan Perpajakan yang diatur dalam PMK Nomor 22 Tahun 2020.

Selengkapnya kunjungi taxcenter.vokasi.unair.ac.id